雨どい修理

清掃 980円~

調整 3,000円~

雨どい交換

丸どい 4,000円~

角どい 5,000円~

雨どい修理・交換は地元の業者に!!

まだ間に合います台風・雪の影響による損害の保険申請

点検専門業者が事前に現場確認に伺います。屋根、外壁、雨どいの状況を確認いたします。

屋根

1.塗膜の劣化

屋根全体の色あせやスレートの劣化具合を確認します。

2.反り・剥がれ・欠損

経年変化でスレートが劣化すると反りや剥がれが起こります。その度合いを確認します。

3.コケの発生

コケが生えると劣化が加速します。とくに北側を注意して確認します。

4.板金の劣化・釘の抜け

経年変化で釘が浮き出ると、強風時に板金が飛ばされることもあるため、状況を確認します。

外壁

1.塗膜の劣化

色あせは劣化のサイン。外観の美しさも低下するため、劣化具合を確認します。

2.シーリングのひび割れ、欠損

経年変化で弾力性が低下し硬化してくるとひび割れが起きるため、現状を確認します。

3.ひび割れ

ひびの有無や大きさを確認します。大きなひびは塗装の下地から割れている可能性があります。温度の違いなどで雨漏りの可能性も確認いたします。

4.コケやカビの繁殖・汚れ

外壁が劣化するとコケやカビが繁殖しやすくなります。とくに北側に注意します。窓下の黒い雨だれの有無も確認します。

雨どい

1.雨どいの傾斜

水の流れが健全かどうか確認いたします。

2.雨どいの劣化

経年変化による色あせや割れ、反りが発生していないか確認します。

3.雨どいの金具

金具のズレ・破損あるかどうか確認します。

4.雨どいの破損

気づきにくい破損があるかどうか確認します。

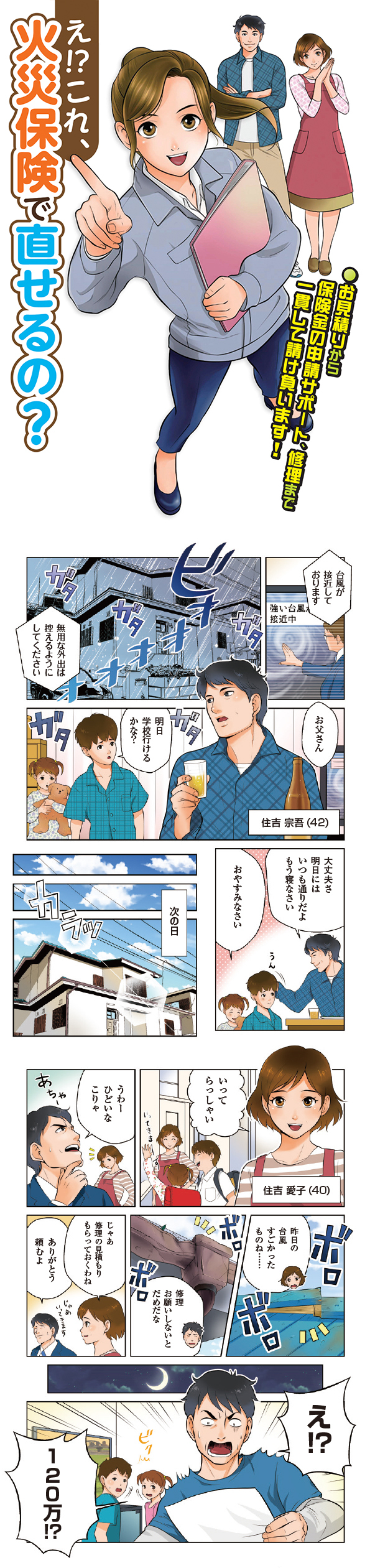

プロが火災保険申請の仕方をお伝えします。

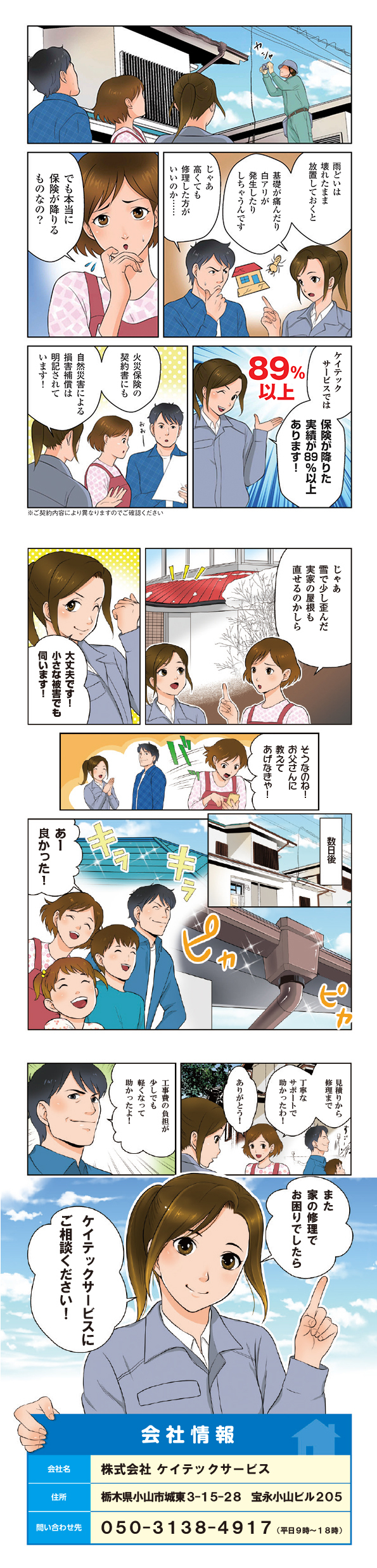

雨どいの損傷に気付いて、雨樋修理を検討されている方もいるのではないでしょ

うか?そして、雨どい修理を長年かけている火災保険を利用して、工事を行おうと

考えている方もいるのではないしょうか?火災保険を利用した雨樋修理が本当に

可能なのか、この記事が雨どい修理を火災保険を利用して工事することを

検討されている方に少しでも参考になればと思います。

1:雨どい修理や雨どい交換に火災保険が使用できるって本当?

雨どい修理に火災保険が使えたら理想的ですよね!?多くの方は、うますぎる話しなので詐欺じゃないの?って思う方が多いのが現状です。

しかし、実際火災保険を雨どい修理使用することはできます。ただ、雨どい修理・交換に火災保険を適用するためには条件があります。その条件は何か・・・・というと自然災害の被害にあっているかどうかです。なので、やみくもに雨どいが壊れているから火災保険でなおせるというわけではありません。

ちなみに、雨どいが被害にあいやすい自然災害は雪と台風です。雨どいが実際に自然災害にあっているかどうかは、プロに確認してもらわなければいけません。

2:なぜ、雨どい修理に火災保険が使用できるのか?

では、なぜ雨どい修理に火災保険が使えるのかを説明いたします。

損保ジャパンさんが、提供している火災保険の自然災害ガイドによると【補償される事故の種類は商品によって異なりますが、住宅を対象とする一般的な火災保険では、台風で瓦が飛んでしまった場合などの「風災による損害」は補償対象となります。】と記載があります。つまり、

火災保険のメニューの中で風水(雪)害も含むと記載がされています。家のローンを組むときに火災保険は絶対に入らないといけないケースが多く他の金融商品(生命保険など)と違ってしっかりした説明をしなくてもお客さんが加入してくれるので内容を伝えない営業マンが多いようです。

だから、自分の火災保険が何に対応しているか知らない方が大半になります。なので、家が台風や雪で被害にあっているにもかかわらず、火災保険を使わないのは、火災が起きて家が全焼したにも関わらず火災保険をしないものと同じなのです。

3:火災保険を使用する前に知っておきたい基礎知識

火災保険を正しく使うために、また悪徳業者や、保険会社に騙されないために火災保険の知識が必要になります。

火災保険に関する知識:

1:保険金が20万円を超えないと保険金は下りない。

保険知識が乏しい人が保険会社に電話すると、「損害額が20万円を超えないと保険金を降りません」と言われます。例えばガラス1枚割れてしまっても保険免責に値して支払えません。と言われます。しかし、支払ってもらう方法があります。それは、ガラス以外の損害箇所をプロに見つけてもらい同時に申請することです。この方法を行えば被害金額が20万円を超えるので電話段階で断られることは免れます。

2:火災保険は使用しても保険料は上がらない。

自動車保険と違って火災保険は使用しても保険料が上がることはありません。なぜなら、等級という考え方がないからです。なので、被害にあったら使用しないともったいないです。被害にあったら被害にあった報告をしっかり行いましょう。

3:保険金の使用用途は自由。火災保険は、実損払方式という計算に基づき支払い金額が変わってきます。

つまり、損害分を支払う考え方になります。悪徳業者は火災保険で降りた金額は修理に当てないとだめです。

など言うみたいですが実際のところは違います。実際のところは、何に使っても問題ありません。

ただし、修理を行わないデメリットがあります。それは、一度損害を受けた箇所が修理しないと再び保険を適用できないことです。なので、修理を行ったほうが再び使用できるので安心につながります。

4:火災保険代理店は手数料を生業にしている。

火災保険の申請を行う場合は、保険代理店に電話をするのではなく保険会社の本部に直接電話をしてください。

理由は火災保険代理店はお客様が保険会社に支払うお金の一部を受け取り生活をしています。それを、代理店手数料といいます。

代理店手数料は、保険代理店が契約したお客様が火災保険を使用すると下がってしまいます。なので、お客様が保険を使用すると保険申請できないですよ止めてきます。申請できるものが申請できなくなる場合が多々ありますので最初にもお話ししましたが保険会社の本部に直接電話をしてください。

4:悪徳業者が多い建築業界

ネットで調べていただくと分かるのですが、リフォームを通じた被害が多発しています。(2016年は30,163件)なので、ここでは悪徳業者の見分け方をお伝えします。悪徳業者の特徴は、3つあります。

1つ目は訪問販売をおこなう業者

被害の大半は訪問販売業者の勧誘を断れずにリフォームを依頼している場合です。訪問販売業者の特徴は、都合が悪いことが起きたときに直ぐ逃げることが出来るようにするためショールームなど店舗を持たずに営業を行っています。ショールームなどがある会社は悪評が立つと困るのでトラブルが起きにくい傾向があります。なので、仕事を依頼する場合はショールームなど地域の会社に依頼することをお勧めします。

2つ目は驚くような値下げをおこなう業者

「奥さん本日決断していただければ通常200万円のところ100万円で工事しますよ!!」なんてことを言ってきます。普通に考えればそんな値下げあり得ません。一見お得に見える提案なのですが嘘です。また、仮に本当だとしても会社として採算が合わなくなってしまうので、そのような会社はつぶれてしまいます。なのでアフターメンテナンスが受けれなくなるので断るべきです。

3つ目は決断を急がせる業者

普通100万以上の契約を当日とかってあり得ないですよね。今ならという言葉を巧みに何度も使ってきます。そして契約を急いできます。当日契約を決めるのはやめましょう。後々、トラブルに繋がる可能性が多くあります。

5:火災保険トラブルが起きやすい業者の3つの特徴

1:自己負担0円を強調してくる業者

火災保険を適用したリフォームを行う場合自己負担0円で工事を行えるケースもございます。しかし、実際どのくらいの金額がおりるのかを決めるのは保険会社です。なので自己負担0円は嘘になります。結果として自己負担0円になることはありますがあくまで結果論になります。過度な期待はしないように。ちなみに、弊社が担当したお客様の保険会社の支払い平均額は120万ほどになります。

2:強引な契約を持ち込む業者

保険申請を行うタイミングで工事の契約書を取り交わす業者が中にはいます。これは、絶対に行わないでください。なぜなら、保険金が全く下りない場合があるからです。弊社の対応させていただいたお客様にもそのような方がいらっしゃいました。その方は、保険金が下りる前に工事の契約を行なったそうです。

しかし、当てにしていた保険金は下りなかったそうです。結果、必要のない工事も契約書通り行い、支払うことになってしまったそうです。

優良業者は保険金がいくら降りるかわからない状態では工事はおこないません。降りた金額を基に工事のプランを考えてくれる業者に依頼しましょう。

3:嘘の理由で請求することをすすめる業者

「古くなったところも先日の台風のせいにして保険金を請求しましょう」と進められて・・・申請を挙げてしまいました。というお客様がいました。

嘘の報告は保険会社に対しての悪質な行為になってしまうのでそのような行為はやめましょう。保険詐欺にあたる可能性があります。

6:火災保険の申請手順

6-1 保険会社に連絡

加入している保険会社に被災した日と被災の状況をお電話してください。伝え方を間違えてしまうと担当者によっては取り合ってくれない場合がございますので事前に被災の日を調べて連絡することをお勧めします。台風の日などは気象庁のHPから調べることができます。また知らない方も多いようですが、火災保険の申請には「3年の時効」があります。この3年が過ぎてしまうと保険金の請求ができなくなってしまいます。これは年数が経つことで保険会社が行う調査や審査が困難になってしまうからです。保険の申請には時効があるということをしっかり覚えておき、損害時にはすぐに申請するようにしましょう。

6-2 業者から見積と状況写真をもらう

業者から保険会社に提出するための見積と現場の状況が分かる写真をもらってください。業者にはしっかり「保険会社に申請を行うために見積をもらいたい」と伝えてください。理由は業者によって保険見積の場合は記載の仕方が変わるからです。弊社の場合は保険用の見積は記載の仕方が大きく変わります。

理由は保険会社の担当者とお電話などで話をする際に話が通じやすい用に見積を記載するからです。

6-3 保険会社の鑑定

保険会社が被災の度合いを鑑定に来ます。その時、どこが被災しているのかをしっかり伝えてください。被災が確認された場合は、保険金が振り込まれます。

保険会社は基本的に保険金をなるべく支払いたくないものです。保険金を多く支払うと会社が倒産してしまいます。なので、しっかり伝えないと、経年劣化と言われます。保険金を支払ってもらうためにしっかりと自然災害が原因で被災していることを伝えてください。

7:火災保険を使用した工事を行う前に知らないといけないこと

工事は、やり方次第で金額が大きく変わってきます。例えば、雨樋工事を行うとしても全ての樋を交換するのか、もしくは一部だけ交換するのか、もしくは金具だけ交換するのかなど、様々な方法があります。

私のお客様で雨樋を交換したのに全然変わっていなかった・・雨樋の金具は昔のままだった・・金具の間隔があまりにも空いている・・など多くのトラブルが発生しています。雨どい工事の場合、金額だけで業者を選ばないほうがいいと思います。安く見せようと思えば、手を抜けばいくらでも安くできます。工事は物を売る商売ではないので、金額はもちろんですが信頼できる業者かどうかを加味して選んでいただければと思います。

ご相談・お見積もりは無料です。お気軽にお問合せ下さい!

お問合せ

雨どい修理や交換などサービスに関するお問合せは下記よりお願いいたします。